发布时间:2025-12-29 10:40

发布时间:2025-12-29 10:40 点击次数:

点击次数:

摘要:

1. 行业复盘与整体环境

2025年表现:2025年年初至今(2025年11月30日),机械设备行业上涨48.96%,同期沪深300指数(4664.5267, 7.29, 0.16%)上涨15.04%,相对收益33.92%,在一级31个行业中排名第7位。

需求承压与产业升级并存。 10月制造业PMI回落及出口订单收缩表明需求侧尤其外需面临压力,企业正处于“主动去库存”周期,整体制造业投资增速亦呈现放缓态势。然而,结构性的产业升级趋势已成为穿越周期的核心驱动力(8.980, -0.02, -0.22%),行业虽受宏观波动扰动,但产业升级的内在动力预计将持续引领行业向高端化、智能化方向深化发展。

2. 1重点方向一:成长赛道——人形机器人(17.850, 0.18, 1.02%)

投资逻辑:情绪冰点孕育反转,底部特征明显;产业向右,海内外量产临界点已至。

投资建议:围绕“确定性”与“新技术”双线布局,个股恒立液压(109.050, 0.44, 0.41%)、三花智控(48.770, 1.47, 3.11%)、绿的谐波(179.430, 9.95, 5.87%)、东睦股份(30.640, 0.78, 2.61%)(MIM)、海昌新材(25.840, -0.36, -1.37%)(粉末冶金)、力星股份(32.700, 3.06, 10.32%)。

2.2重点方向二:成长赛道——燃气轮机

投资逻辑:核心驱动力是北美AIDC电力缺口催生历史性机遇;需求端:AI算力引爆电力“军备竞赛”;供给端:全球寡头格局下的产能瓶颈;弹性较大,增长确定。

投资建议:整机环节(外资主导,关注行业β);核心部件环节(国产配套,关注个股α)。个股东方电气(24.700, -0.20, -0.80%)、上海电气(8.560, -0.01, -0.12%)、杰瑞股份(74.400, -0.73, -0.97%)、应流股份(42.310, -0.75, -1.74%)、豪迈科技(83.780, -1.06, -1.25%)、联德股份(37.620, -0.97, -2.51%)。

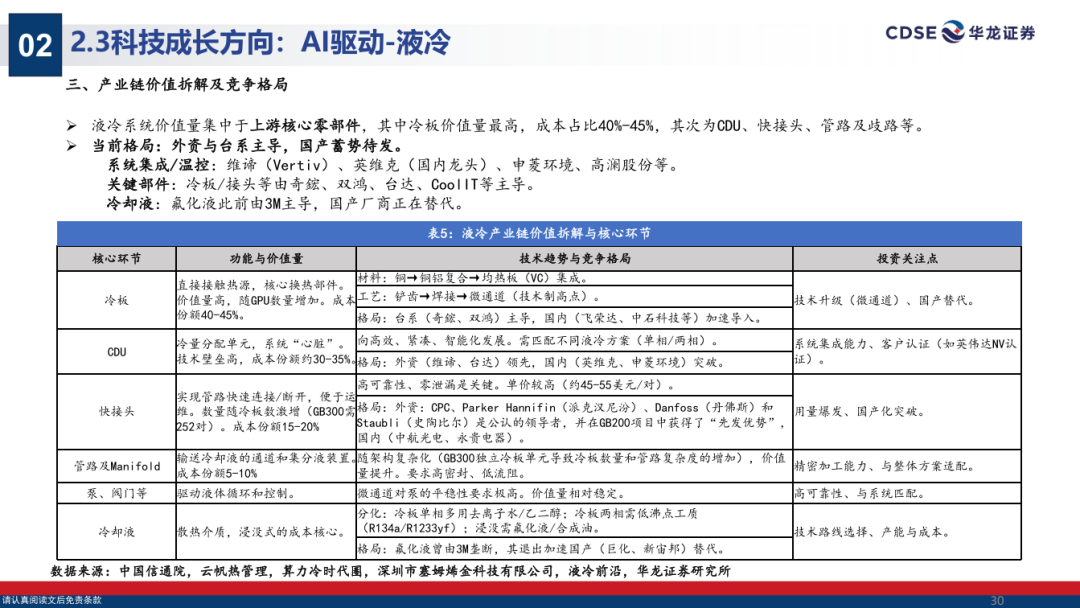

2.3重点方向三:成长赛道——液冷

投资逻辑:核心驱动逻辑:从“风冷极限”到“液冷刚需”;根本驱动力:AI芯片功耗呈指数级增长;技术演进路径:三大路线并存,冷板式主导当前,浸没式节能效果更优;当前格局:外资与台系主导,国产蓄势待发。

投资建议:短期投资看冷板放量,长期投资看技术变革与国产替代。建议优先关注已卡位主流赛道、具备全链条能力或关键部件技术优势、且正在突破海外大客户的龙头公司。个股:英维克(108.310, -2.28, -2.06%)(全链条)、申菱环境(66.250, 1.78, 2.76%)、高澜股份(31.140, 0.48, 1.57%)(浸没式)、同飞股份(90.090, -4.61, -4.87%)(工业温控专家,拓展数据中心液冷)、飞荣达(33.680, 0.37, 1.11%)(冷板)、中石科技(50.770, -0.58, -1.13%)(导热材料)、巨化股份(37.760, -0.11, -0.29%)(冷却液);铂力特(106.800, 0.58, 0.55%)(3D打印)、华曙高科(64.120, 1.02, 1.62%)(3D打印);曙光数创(75.190, -0.98, -1.29%)(浸没式)、新宙邦(53.210, -1.40, -2.56%)(氟化液);中航光电(35.270, 0.48, 1.38%)(连接器)。

3. 1重点方向四:周期&出海赛道——工程机械

核心逻辑:①国内需求:筑底复苏,更新周期与政策托底双轮驱动;②海外出口:核心增长极,市占率提升空间广阔;③产业升级:电动化与智能化开辟新成长曲线。

投资建议:投资应围绕 “龙头主机厂(业绩弹性)” 和 “核心零部件(抗周期Alpha)” 两条主线展开,优先选择全球化布局深入、产品结构优化、盈利能力持续改善的龙头企业。个股:三一重工(21.070, -0.10, -0.47%)、徐工机械(11.370, 0.13, 1.16%)、中联重科(8.480, -0.09, -1.05%)、柳工(12.240, -0.37, -2.93%) 、山推股份(11.790, 0.26, 2.25%)、杭叉集团(27.170, -0.14, -0.51%)、安徽合力(22.340, 0.03, 0.13%)、浙江鼎力(56.000, -0.07, -0.12%)、恒立液压、长盛轴承(85.140, 1.36, 1.62%)、唯万密封(33.280, -0.02, -0.06%)。

3. 2重点方向五:周期&出海赛道——矿山机械

投资逻辑:需求周期:全球资本开支上行,设备更新周期启动 ;国产替代:从“进口依赖”到“自主可控”,份额提升空间较大;技术变革:电动化与智能化开辟全新成长曲线。

投资建议:短期看全球矿企资本开支回暖带来的设备更新与新增需求。中期看中国企业在全球份额提升(尤其是通过新能源实现弯道超车)以及智能化渗透率快速提升。长期看中国龙头从设备制造商向“成套解决方案提供商”乃至“矿山运营服务商”的转型升级。个股:徐工机械 、中联重科、北方股份(26.170, 0.52, 2.03%)、山推股份、耐普矿机(36.740, 1.39, 3.93%)、浙矿股份(33.410, 0.08, 0.24%)、福事特(31.950, -0.26, -0.81%) 、天玛智控(18.350, 0.04, 0.22%)、北路智控(33.120, -0.05, -0.15%)、金诚信(77.610, -3.89, -4.77%)、五新隧装(48.770, -0.74, -1.49%)。

4. 机械板块投资建议总结:成长+周期&出海

维持行业“推荐”评级,进攻方向:人形机器人(左侧布局)、AI基建(燃气轮机+液冷);稳健方向:工程机械、矿山机械,低估值,业绩增长可见。

5.风险提示:政策不及预期、量产进度不确定性、地缘政治与贸易风险、技术路线不确定性、行业竞争加剧、下游需求波动、国产替代进度不及预期、原材料价格波动等。

当前位置:

当前位置:  上一篇:

上一篇: 返回列表

返回列表